Crédito E Débito: Transações Financeiras Com Razonetes E Balancetes – uma jornada fascinante para desvendar o coração da contabilidade! Mergulhe conosco nesse universo de números, onde cada transação conta uma história, cada débito e crédito tecem a narrativa financeira de uma empresa. Prepare-se para decifrar os mistérios dos razonetes e balancetes, ferramentas essenciais para compreender a saúde financeira de qualquer negócio.

Descubra como o registro preciso de cada operação, a organização metódica dos dados e a análise perspicaz dos resultados podem conduzir sua empresa ao sucesso. Acompanhe-nos nessa aventura enriquecedora, onde o conhecimento se transforma em poder e a compreensão financeira se torna a chave para o crescimento.

Este guia abrangente explorará os conceitos fundamentais de crédito e débito, demonstrando como essas transações impactam os razonetes e balancetes. Aprenderemos a construir razonetes eficazes, organizar dados em balancetes patrimoniais e identificar erros comuns na contabilização. Através de exemplos práticos, cenários hipotéticos e análises de impacto, você desenvolverá uma compreensão sólida das ferramentas e técnicas necessárias para uma gestão financeira eficiente e estratégica.

Prepare-se para dominar a arte da contabilidade e conduzir sua empresa rumo a um futuro próspero e sustentável.

Conceitos Fundamentais de Crédito e Débito: Crédito E Débito: Transações Financeiras Com Razonetes E Balancetes

A jornada pela compreensão das finanças se inicia com a distinção fundamental entre crédito e débito. Imagine-os como dois lados de uma mesma moeda, cada um com seu papel crucial na narrativa contábil, moldando a saúde financeira de indivíduos e empresas. Dominar esses conceitos é como decifrar um mapa do tesouro, revelando a riqueza de informações contida nos registros financeiros.

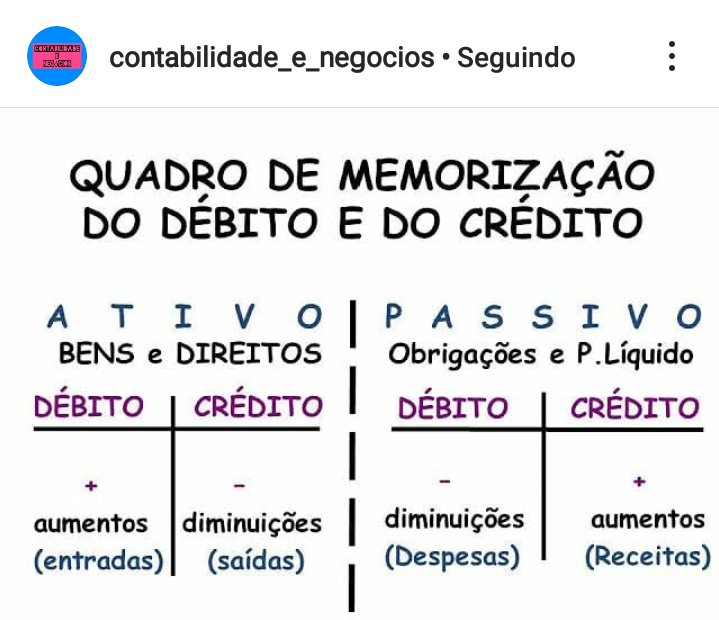

Em essência, uma transação de débito aumenta o valor de uma conta de ativo ou de uma conta de despesa, enquanto uma transação de crédito aumenta o valor de uma conta de passivo, de patrimônio líquido ou de receita. É um ballet de entradas e saídas, onde cada movimento registra o fluxo de recursos e suas implicações. Entender essa dinâmica é a chave para interpretar os relatórios financeiros com precisão e confiança.

A Influência de Transações de Crédito e Débito em Razonetes e Balancetes

Os razonetes e os balancetes são os palcos onde a dança contábil se desenrola. Os razonetes, registros detalhados de cada conta, refletem individualmente o impacto de cada transação de crédito e débito. Já o balanço, uma fotografia do estado financeiro em um determinado momento, sintetiza a informação dos razonetes, apresentando a equação fundamental da contabilidade: Ativo = Passivo + Patrimônio Líquido.

Cada transação, meticulosamente registrada, contribui para a construção dessa imagem fiel da situação financeira.

Métodos Contábeis para Registrar Transações de Crédito e Débito

O método das partidas dobradas, pilar da contabilidade, garante que para cada débito exista um crédito correspondente, mantendo o equilíbrio da equação patrimonial. Este método é a garantia da consistência e precisão dos registros, assegurando que nenhuma informação seja perdida no turbilhão das transações financeiras. Assim, a cada entrada, um contrapartida é gerada, mantendo a harmonia e a integridade do sistema contábil.

Exemplo Prático de Registro de uma Transação de Crédito em Razonete e Balanço

Imagine uma empresa que recebe R$ 10.000,00 de um cliente pela venda de seus produtos. Essa receita aumenta o patrimônio líquido da empresa. Vejamos como isso se reflete nos registros:

| Data | Descrição | Débito | Crédito |

|---|---|---|---|

| 15/10/2024 | Receita de Vendas | R$ 10.000,00 | |

| 15/10/2024 | Caixa | R$ 10.000,00 |

No razonetes, a conta “Receita de Vendas” receberá um crédito de R$ 10.000,00, enquanto a conta “Caixa” receberá um débito de R$ 10.000,00. No balanço, o aumento no caixa (ativo) será compensado pelo aumento no patrimônio líquido (receita), mantendo o equilíbrio da equação fundamental.

Razonetes e Balancetes

A jornada da contabilidade se revela em detalhes fascinantes quando mergulhamos no universo dos razonetes e balancetes. São ferramentas aparentemente simples, mas que, quando bem manejadas, desvendam a saúde financeira de uma empresa com precisão e elegância. Imagine-os como os fios invisíveis que tecem a narrativa financeira, conectando cada transação, cada movimento de crédito e débito, em uma história coerente e informativa.

Através deles, o caos aparente dos números se transforma em uma narrativa clara e compreensível.

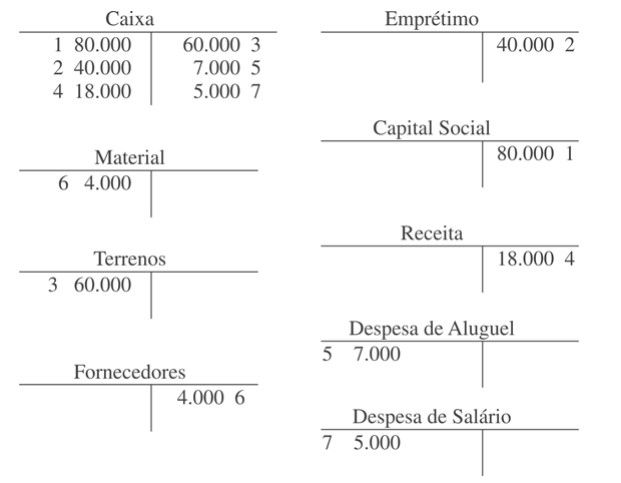

Construção de um Razonete

A construção de um razonetes é um processo meticuloso, mas recompensador. Ele se assemelha a um diário contábil, registrando cronologicamente cada transação financeira. Para ilustrar, consideremos uma pequena empresa, a “Doçura em Flores”, que vende arranjos florais e doces artesanais durante um mês. Vamos acompanhar suas transações, registrando-as em um razonetes. Imagine cada linha do razonetes como um pequeno palco onde se desenrola a história financeira da “Doçura em Flores”.

| Data | Descrição | Débito | Crédito |

|---|---|---|---|

| 01/07 | Capital inicial | 10.000 | |

| 05/07 | Compra de flores | 2.000 | |

| 08/07 | Venda de arranjos | 3.000 | |

| 12/07 | Compra de açúcar | 500 | |

| 15/07 | Venda de doces | 1.500 | |

| 20/07 | Pagamento de aluguel | 800 | |

| 25/07 | Pagamento de fornecedores | 1.000 | |

| 30/07 | Retirada de lucros | 1.000 |

Neste razonetes, cada transação é cuidadosamente registrada, indicando o aumento (débito) ou diminuição (crédito) em cada conta. Observe a clareza e a organização, permitindo uma fácil compreensão do fluxo financeiro.

Organização dos Dados em um Balanço Patrimonial

Após registrar todas as transações no razonetes, podemos organizar os dados em um balanço patrimonial. Este documento oferece uma fotografia instantânea da situação financeira da empresa em um determinado momento. Ele equilibra os ativos (o que a empresa possui) com o passivo (o que a empresa deve) e o patrimônio líquido (a diferença entre os dois). O razonetes fornece as informações necessárias para alimentar o balanço patrimonial, criando uma conexão vital entre ambos.

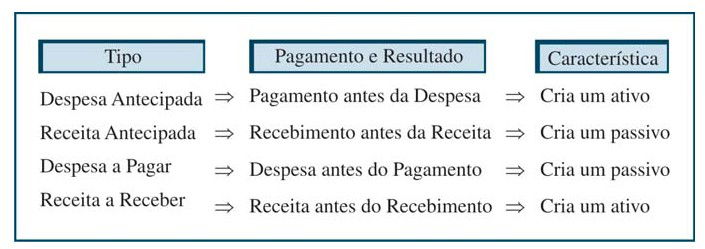

Erros Comuns na Contabilização e como Evitá-los

Erros na contabilização de transações de crédito e débito podem gerar distorções significativas nas demonstrações financeiras. Um erro comum é a inversão de débito e crédito em uma transação, levando a um balanço patrimonial desequilibrado. Outro erro frequente é a omissão de transações, resultando em informações incompletas e imprecisas. Para evitar esses erros, é fundamental a revisão cuidadosa de cada lançamento, a conciliação bancária regular e a utilização de sistemas contábeis confiáveis.

A atenção aos detalhes e a organização são pilares fundamentais para a precisão.

Exemplo de Balanço Patrimonial Simples

Imagine o balanço patrimonial da “Doçura em Flores” ao final do mês, baseado nas informações do razonetes:

- Ativo:

- Caixa: 7.700 (10.000 – 2.000 – 500 – 800 – 1.000 – 1.000 + 3.000 + 1.500)

- Estoque de Flores: 1.000 (estimativa)

- Estoque de Doces: 500 (estimativa)

- Total do Ativo: 9.200

- Passivo:

- Fornecedores: 0 (Considerando que os pagamentos foram feitos)

- Total do Passivo: 0

- Patrimônio Líquido:

- Capital Social: 10.000

- Lucro Acumulado: -800 (10.000 – 9.200)

- Total do Patrimônio Líquido: 9.200

Observe que o total do ativo é igual à soma do passivo e do patrimônio líquido (Equação fundamental da Contabilidade: Ativo = Passivo + Patrimônio Líquido), demonstrando a harmonia e a coerência das informações registradas. Este balanço patrimonial, embora simples, ilustra o impacto das transações de crédito e débito no ativo, passivo e patrimônio líquido da empresa.

Análise de Cenários Financeiros

A compreensão profunda do impacto das transações financeiras – sejam elas a crédito ou a débito – é crucial para a saúde financeira de qualquer empresa. Através da análise cuidadosa de razonetes e balanços, podemos projetar cenários, prever potenciais problemas e tomar decisões estratégicas que impulsionam o crescimento e a estabilidade. Este estudo nos permitirá decifrar a linguagem dos números e transformar dados em insights valiosos para a gestão financeira.A análise de cenários financeiros, baseada nos registros contábeis, permite uma visão holística da situação financeira da empresa, permitindo antecipar desafios e maximizar oportunidades.

Ao comparar o impacto de diferentes tipos de transações nos razonetes e balanços, construímos um mapa preciso da saúde financeira da organização, identificando pontos fortes e fracos com clareza.

Impacto de Diferentes Tipos de Transações em Razonetes e Balanços, Crédito E Débito: Transações Financeiras Com Razonetes E Balancetes

Vendas a prazo, por exemplo, aumentam o ativo circulante (contas a receber) e o patrimônio líquido (lucro), porém, representam um risco maior em caso de inadimplência. Já as compras à vista impactam imediatamente o caixa (ativo circulante) e reduzem o patrimônio líquido. A análise comparativa desses impactos, refletidos nos razonetes e balanços, permite uma avaliação precisa da liquidez e da rentabilidade da empresa.

Um cenário de vendas exclusivamente a prazo, sem um rigoroso gerenciamento de crédito, pode levar a um aumento significativo de contas a receber de difícil recuperação, comprometendo a capacidade de investimento e pagamento de obrigações. Por outro lado, compras excessivas à vista, sem planejamento adequado, podem esgotar o caixa rapidamente, limitando a capacidade operacional da empresa.

Cenário de Desequilíbrio Financeiro Devido a Transações de Crédito Mal Gerenciadas

Imagine uma pequena empresa de eventos que, em um esforço para expandir seus negócios, passou a oferecer condições de pagamento muito flexíveis, sem uma análise criteriosa de crédito dos clientes. Consequentemente, um número significativo de clientes deixou de honrar seus compromissos, gerando um acúmulo considerável de contas a receber duvidosas. Este cenário resultou em um fluxo de caixa comprometido, incapacidade de honrar compromissos com fornecedores, e consequentemente, prejuízos financeiros e até mesmo a ameaça de fechamento da empresa.

A falta de um sistema eficiente de gestão de crédito, aliado à ausência de análise periódica dos razonetes e balanços, contribuiu diretamente para esse desequilíbrio financeiro.

Análise de Razonetes e Balanços para Tomada de Decisões Financeiras Estratégicas

A análise regular dos razonetes e balanços é fundamental para a tomada de decisões estratégicas. Através da identificação de tendências, como o aumento contínuo de contas a receber ou a queda no lucro líquido, a empresa pode antecipar problemas e implementar medidas corretivas. Por exemplo, a análise pode revelar a necessidade de renegociação de prazos de pagamento com clientes, a implementação de um sistema mais rigoroso de análise de crédito, ou mesmo a busca por novas fontes de financiamento.

A interpretação dos dados contábeis, apresentados de forma clara e concisa nos razonetes e balanços, guia as decisões, mitigando riscos e otimizando os recursos da empresa.

Gráfico da Evolução do Patrimônio Líquido

Imagine um gráfico de linhas, com o eixo horizontal representando os meses do ano (Janeiro a Dezembro) e o eixo vertical representando o valor do patrimônio líquido. A linha, inicialmente em um valor base, apresenta flutuações ao longo do ano. No início do ano, após algumas vendas a prazo, o patrimônio líquido cresce gradualmente. Em março, uma grande compra à vista para aquisição de equipamentos reduz temporariamente o patrimônio líquido.

Nos meses seguintes, o recebimento das vendas a prazo realizadas no início do ano, aliado a novas vendas, impulsiona novamente o crescimento do patrimônio líquido. Porém, em setembro, um cenário de inadimplência em vendas a prazo leva a uma queda acentuada. No final do ano, apesar da inadimplência, o patrimônio líquido apresenta um crescimento positivo em relação ao início do ano, demonstrando a resiliência da empresa, mesmo diante de desafios financeiros.

A inclinação da linha demonstra a tendência de crescimento ou decréscimo do patrimônio líquido ao longo do período analisado. Pontos específicos de alta ou baixa podem ser relacionados a eventos financeiros específicos, como vendas significativas ou grandes investimentos. A interpretação desse gráfico permite visualizar a saúde financeira da empresa de forma dinâmica e compreensível.