Exemplo De Nota Explicativa De Balanço Patrimonial: você já se perguntou como as empresas detalham as informações complexas que constam no balanço patrimonial? As notas explicativas são como um manual que desvenda os mistérios por trás dos números, oferecendo um panorama completo da situação financeira da empresa.

É aqui que você descobre detalhes cruciais sobre as políticas contábeis, métodos de avaliação e outros elementos importantes que dão vida ao balanço patrimonial.

Imagine um balanço patrimonial como um retrato da saúde financeira de uma empresa. As notas explicativas, por sua vez, são como um guia turístico que te leva a uma exploração profunda da paisagem financeira, revelando os segredos por trás de cada pincelada.

Com elas, você pode entender como a empresa contabiliza seus ativos e passivos, quais métodos de avaliação utiliza e quais são os riscos e oportunidades que enfrenta. É uma ferramenta poderosa para investidores, credores e qualquer pessoa que queira ter uma visão completa da situação financeira de uma empresa.

Introdução

A nota explicativa do balanço patrimonial é um documento fundamental para a compreensão completa da situação financeira de uma empresa. Ela complementa as informações contidas no balanço patrimonial, oferecendo detalhes e esclarecimentos sobre os itens que o compõem.A nota explicativa tem como objetivo principal fornecer aos usuários das demonstrações contábeis informações adicionais que possibilitem a análise e a interpretação adequadas do balanço patrimonial.

Ela busca esclarecer aspectos relevantes, como as políticas contábeis adotadas pela empresa, os métodos de avaliação de ativos e passivos, e as informações sobre eventos que impactam a situação financeira da empresa.

Exemplo de Nota Explicativa

A nota explicativa deve ser organizada de forma clara e concisa, seguindo uma estrutura lógica que facilite a leitura e a compreensão das informações. Um exemplo conciso de uma nota explicativa de balanço patrimonial pode incluir os seguintes tópicos:

- Políticas Contábeis:Descrição dos principais métodos e critérios utilizados na contabilização dos ativos, passivos, patrimônio líquido, receitas e despesas. Por exemplo, o método de depreciação dos bens do imobilizado, o critério de reconhecimento de receitas e o tratamento contábil de estoques.

- Ativos:Informações adicionais sobre os principais itens do ativo, como a composição do estoque, a data de aquisição dos bens do imobilizado e a existência de ativos intangíveis.

- Passivos:Detalhamento dos principais itens do passivo, incluindo a data de vencimento das obrigações, a natureza das garantias e a existência de passivos contingentes.

- Patrimônio Líquido:Explicação sobre a composição do patrimônio líquido, incluindo o capital social, as reservas de lucros e as perdas acumuladas.

- Eventos Subsequentes:Descrição de eventos relevantes que ocorreram após a data de encerramento do exercício social e que podem ter impacto significativo na situação financeira da empresa. Por exemplo, a venda de um ativo importante, a assinatura de um contrato de financiamento ou a ocorrência de um evento extraordinário.

Elementos da Nota Explicativa: Exemplo De Nota Explicativa De Balanço Patrimonial

A Nota Explicativa é um documento fundamental para a compreensão das demonstrações contábeis, fornecendo informações adicionais e relevantes que complementam o Balanço Patrimonial, a Demonstração do Resultado do Exercício, a Demonstração das Mutações do Patrimônio Líquido e a Demonstração dos Fluxos de Caixa.

Políticas Contábeis

As políticas contábeis adotadas pela empresa são descritas na Nota Explicativa, fornecendo informações sobre os critérios utilizados para o reconhecimento, mensuração, apresentação e divulgação dos elementos das demonstrações contábeis. Essas informações permitem aos usuários entender como a empresa contabiliza suas operações e como os valores apresentados nas demonstrações contábeis foram determinados.

- Critérios de reconhecimento de receitas e despesas:A empresa utiliza o método de competência para o reconhecimento de receitas e despesas, o que significa que as receitas são reconhecidas quando são ganhas e as despesas são reconhecidas quando são incorridas, independentemente do recebimento ou pagamento em dinheiro.

- Método de depreciação de bens:A empresa utiliza o método de depreciação linear para depreciar seus bens tangíveis, com base em sua vida útil estimada e valor residual.

- Método de avaliação de estoques:A empresa utiliza o método PEPS (Primeiro a Entrar, Primeiro a Sair) para avaliar seus estoques, o que significa que os estoques mais antigos são os primeiros a serem vendidos.

Métodos de Avaliação

A Nota Explicativa detalha os métodos de avaliação utilizados pela empresa para determinar o valor justo de seus ativos e passivos. Esses métodos são escolhidos de acordo com a natureza do ativo ou passivo e com as normas contábeis aplicáveis.

- Ativos Imobilizados:Os ativos imobilizados são avaliados pelo custo histórico, deduzido da depreciação acumulada.

- Estoques:Os estoques são avaliados pelo custo de aquisição, utilizando o método PEPS.

- Investimentos:Os investimentos são avaliados pelo método da equivalência patrimonial, utilizando o valor justo, ou pelo custo de aquisição, dependendo do tipo de investimento.

Contingências e Passivos Potenciais

A Nota Explicativa descreve as contingências e os passivos potenciais da empresa, que são eventos incertos que podem resultar em ganhos ou perdas para a empresa.

- Contingências:As contingências são eventos incertos que podem resultar em ganhos ou perdas para a empresa, dependendo da ocorrência de eventos futuros. Exemplos: processos judiciais, garantias de produtos e contratos de locação.

- Passivos Potenciais:Os passivos potenciais são obrigações potenciais que podem surgir de eventos passados, mas que ainda não são reconhecidas como passivos porque a sua existência depende de eventos futuros incertos. Exemplos: garantias de produtos, contratos de locação e acordos de financiamento.

Eventos Subsequentes

A Nota Explicativa informa sobre os eventos subsequentes ao encerramento do exercício social, que são eventos que ocorrem após a data do Balanço Patrimonial e que podem ter impacto significativo nas demonstrações contábeis.

- Eventos que fornecem evidências adicionais sobre as condições existentes na data do Balanço Patrimonial:Esses eventos confirmam ou modificam informações já existentes no Balanço Patrimonial. Exemplos: falência de um cliente importante, perda de um processo judicial e descoberta de um erro material nas demonstrações contábeis.

- Eventos que ocorrem após a data do Balanço Patrimonial e que não fornecem evidências adicionais sobre as condições existentes na data do Balanço Patrimonial:Esses eventos não são refletidos nas demonstrações contábeis, mas são divulgados na Nota Explicativa. Exemplos: aquisição de uma nova empresa, venda de um ativo importante e incêndio em uma fábrica.

Informações Adicionais sobre Ativos e Passivos

A Nota Explicativa apresenta informações adicionais sobre os ativos e passivos da empresa, que não são totalmente descritos no Balanço Patrimonial.

- Ativos Imobilizados:A Nota Explicativa pode conter informações sobre a vida útil estimada dos ativos imobilizados, os métodos de depreciação utilizados e os planos de manutenção e reparo.

- Estoques:A Nota Explicativa pode conter informações sobre os métodos de controle de estoques utilizados, os níveis de estoque e as políticas de estoque.

- Investimentos:A Nota Explicativa pode conter informações sobre os tipos de investimentos realizados, as políticas de investimento e os riscos associados aos investimentos.

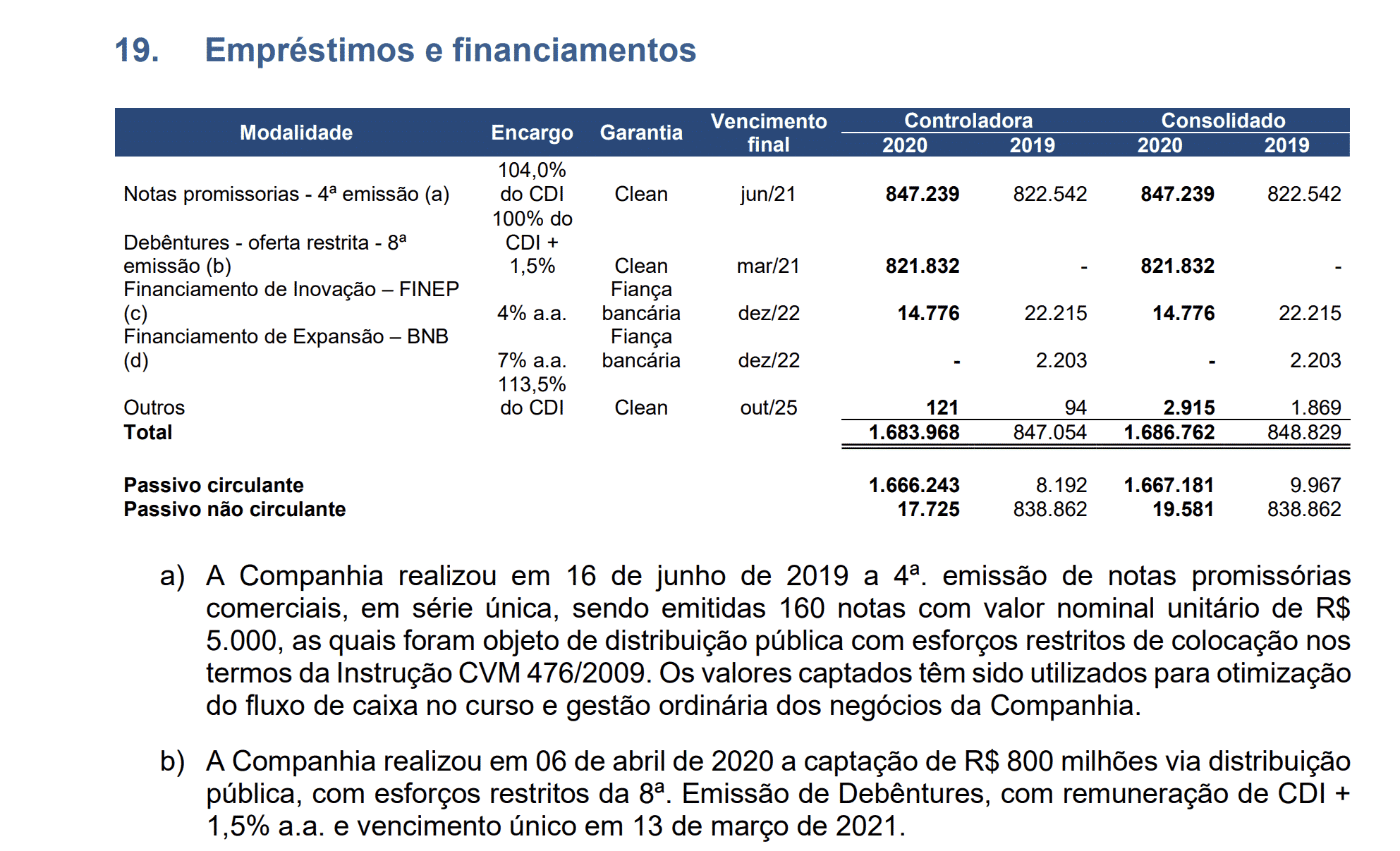

Exemplo Detalhado

Para ilustrar melhor a construção de uma nota explicativa de balanço patrimonial, apresentaremos um exemplo detalhado, utilizando dados fictícios de uma empresa chamada “Exemplo LTDA”. A nota explicativa, elaborada em 31 de dezembro de 2023, aborda os principais aspectos da contabilidade da empresa, incluindo políticas contábeis, métodos de avaliação, contingências, eventos subsequentes e informações adicionais sobre ativos e passivos.

Políticas Contábeis

A seção de políticas contábeis descreve os métodos e critérios utilizados pela empresa para reconhecer, mensurar e apresentar os itens do balanço patrimonial. Essa seção é fundamental para garantir a transparência e a comparabilidade das informações contábeis.

- Reconhecimento de Ativos e Passivos:A empresa utiliza o princípio da contabilização por competência, reconhecendo os ativos e passivos quando atendem aos critérios de probabilidade de geração de benefícios futuros e mensurabilidade confiável.

- Mensuração de Ativos e Passivos:Para mensurar os ativos e passivos, a empresa utiliza diferentes métodos, como o custo histórico, o valor justo e o valor recuperável. Os métodos específicos para cada classe de ativo e passivo são descritos detalhadamente na nota explicativa.

- Depreciação e Amortização:A empresa deprecia seus ativos imobilizados de acordo com a vida útil estimada e o método de depreciação linear. Os ativos intangíveis são amortizados utilizando o método linear, considerando a vida útil útil estimada.

- Inventário:O inventário é mensurado ao menor valor entre o custo e o valor realizável líquido. O custo do inventário é determinado utilizando o método PEPS (Primeiro a Entrar, Primeiro a Sair).

- Receitas e Despesas:As receitas são reconhecidas quando os bens ou serviços são entregues ou prestados e a probabilidade de recebimento dos recursos é alta. As despesas são reconhecidas no mesmo período em que os benefícios correspondentes são consumidos.

Métodos de Avaliação

A nota explicativa detalha os métodos de avaliação utilizados para cada classe de ativo e passivo, com exemplos específicos.

- Ativos Imobilizados:Os ativos imobilizados são avaliados pelo custo histórico, deduzido da depreciação acumulada. A depreciação é calculada utilizando o método linear, considerando a vida útil estimada e o valor residual.

- Ativos Intangíveis:Os ativos intangíveis são avaliados pelo custo histórico, deduzido da amortização acumulada. A amortização é calculada utilizando o método linear, considerando a vida útil útil estimada e o valor residual.

- Inventário:O inventário é avaliado ao menor valor entre o custo e o valor realizável líquido. O custo do inventário é determinado utilizando o método PEPS (Primeiro a Entrar, Primeiro a Sair).

- Investimentos:Os investimentos em ações de outras empresas são avaliados pelo método da equivalência patrimonial, enquanto os investimentos em títulos de renda fixa são avaliados pelo valor justo.

- Passivos:Os passivos são avaliados pelo valor presente dos fluxos de caixa futuros, descontados a uma taxa de juros que reflete o custo do capital no momento da avaliação.

Contingências e Passivos Potenciais

A seção de contingências e passivos potenciais descreve as situações em que a empresa está exposta a riscos que podem resultar em perdas futuras. A nota explicativa deve incluir uma descrição detalhada de cada contingência, incluindo a natureza do risco, a probabilidade de ocorrência e a estimativa do impacto financeiro.

- Contingências:A empresa está envolvida em um processo judicial relacionado a uma possível violação de patentes. A empresa acredita que a probabilidade de perder o processo é remota, mas se a empresa perder, o impacto financeiro estimado é de R$ 1.000.000,00.

- Passivos Potenciais:A empresa está negociando um contrato com um novo cliente. A empresa acredita que a probabilidade de fechar o contrato é alta, mas a conclusão do contrato depende da aprovação de um órgão regulador. Se o contrato não for aprovado, a empresa terá que pagar uma multa de R$ 500.000,00.

Eventos Subsequentes

A seção de eventos subsequentes aborda os eventos que ocorrem após o encerramento do exercício social e que podem ter impacto significativo nas demonstrações contábeis. A nota explicativa deve incluir uma descrição detalhada de cada evento, incluindo a data de ocorrência e o impacto financeiro estimado.

- Aquisição de uma nova empresa:A empresa adquiriu uma nova empresa em 15 de janeiro de 2024. A aquisição teve um impacto positivo no resultado da empresa, com um aumento de R$ 2.000.000,00 no lucro líquido.

- Venda de um ativo imobilizado:A empresa vendeu um ativo imobilizado em 20 de janeiro de 2024. A venda teve um impacto negativo no resultado da empresa, com uma redução de R$ 500.000,00 no lucro líquido.

Informações Adicionais sobre Ativos e Passivos

A nota explicativa deve fornecer informações adicionais sobre os ativos e passivos da empresa, incluindo:

- Ativos Imobilizados:A empresa possui um imóvel que está alugado para terceiros. O valor do aluguel é de R$ 10.000,00 por mês.

- Ativos Intangíveis:A empresa possui uma marca registrada que foi adquirida em 2020. O valor da marca registrada é de R$ 1.000.000,00.

- Passivos:A empresa possui um empréstimo bancário com vencimento em 2025. O valor do empréstimo é de R$ 5.000.000,00.

Considerações Importantes

A nota explicativa é um documento crucial para a compreensão do balanço patrimonial, complementando as informações apresentadas nas demonstrações contábeis. Para garantir que a nota explicativa desempenhe seu papel de forma eficaz, é fundamental observar algumas considerações importantes.

Clareza e Concisão na Linguagem

A nota explicativa deve ser redigida de forma clara e concisa, utilizando uma linguagem acessível a todos os usuários, independentemente de seu conhecimento técnico. Termos técnicos devem ser explicados, e a linguagem deve ser objetiva, evitando ambiguidades e redundâncias.

Conformidade com as Normas Contábeis

A nota explicativa deve estar em conformidade com as normas contábeis vigentes, como as normas internacionais de contabilidade (IFRS) ou as normas brasileiras de contabilidade (NBC TA). As informações devem ser apresentadas de acordo com os padrões estabelecidos, garantindo a uniformidade e a confiabilidade das informações.

Consistência na Aplicação das Políticas Contábeis

As políticas contábeis adotadas pela empresa devem ser aplicadas de forma consistente ao longo do tempo, garantindo a comparabilidade das informações entre os períodos. A nota explicativa deve detalhar as políticas contábeis utilizadas, incluindo quaisquer alterações e seus impactos.

Abordagem Completa e Transparente

A nota explicativa deve ser completa e transparente, fornecendo informações suficientes para a compreensão do balanço patrimonial. As informações devem ser precisas e confiáveis, e quaisquer estimativas ou incertezas devem ser claramente identificadas e explicadas.

Implicações de uma Nota Explicativa Incompleta ou Imprecisa, Exemplo De Nota Explicativa De Balanço Patrimonial

Uma nota explicativa incompleta ou imprecisa pode prejudicar a qualidade das informações contábeis e levar a interpretações errôneas.

- A falta de clareza na linguagem pode dificultar a compreensão das informações, levando a decisões equivocadas.

- A não conformidade com as normas contábeis pode resultar em inconsistências e falta de comparabilidade das informações.

- A inconsistência na aplicação das políticas contábeis pode distorcer a imagem real da empresa e comprometer a confiabilidade das informações.

- A falta de informações relevantes pode levar a omissões e distorções, prejudicando a tomada de decisões.

Uma nota explicativa completa e precisa é essencial para garantir a qualidade e a confiabilidade das informações contábeis, contribuindo para a tomada de decisões mais eficazes e transparentes.

Aplicações Práticas

A nota explicativa do balanço patrimonial é uma ferramenta essencial para a análise financeira de uma empresa. Ela fornece informações detalhadas sobre os itens que compõem o balanço, permitindo que analistas, investidores e credores compreendam melhor a situação financeira da empresa.

Utilização da Nota Explicativa na Análise Financeira

A nota explicativa é utilizada na análise financeira para:* Compreender a composição dos itens do balanço patrimonial:A nota explicativa detalha os critérios de reconhecimento, mensuração e apresentação dos itens do balanço, como ativos, passivos e patrimônio líquido. Isso permite que os analistas compreendam melhor a natureza e a qualidade desses itens.

Identificar riscos e oportunidades

A nota explicativa pode conter informações sobre eventos que podem afetar a situação financeira da empresa, como litígios, contingências e planos de expansão. Essa informação é crucial para a avaliação de riscos e oportunidades.

Comparar a empresa com outras empresas

A nota explicativa permite que os analistas comparem a empresa com outras empresas do mesmo setor, utilizando os mesmos critérios de contabilidade. Essa comparação é importante para avaliar o desempenho da empresa em relação aos seus concorrentes.

Avaliar a qualidade do balanço patrimonial

A nota explicativa fornece informações sobre as políticas contábeis adotadas pela empresa, que podem afetar a qualidade do balanço. Essa informação é crucial para a avaliação da confiabilidade das informações financeiras.

Comparação de Diferentes Tipos de Notas Explicativas

Existem diferentes tipos de notas explicativas, cada uma com suas próprias características. As diferenças podem estar relacionadas:* Tamanho e complexidade da empresa:Empresas maiores e mais complexas tendem a ter notas explicativas mais detalhadas, com mais informações sobre seus negócios.

Setor de atuação

Empresas de diferentes setores podem ter notas explicativas com informações específicas sobre seus negócios. Por exemplo, empresas do setor financeiro podem ter notas explicativas detalhadas sobre seus investimentos e empréstimos.

Regulamentação

A legislação contábil pode exigir que as empresas incluam informações específicas em suas notas explicativas.

Auxílio na Tomada de Decisões por Investidores e Credores

A nota explicativa auxilia na tomada de decisões por investidores e credores, fornecendo informações essenciais para:* Avaliação de investimentos:Investidores utilizam a nota explicativa para avaliar a capacidade da empresa de gerar lucro e pagar dividendos.

Concessão de crédito

Credores utilizam a nota explicativa para avaliar a capacidade da empresa de honrar seus compromissos financeiros.

Gestão de riscos

Tanto investidores quanto credores utilizam a nota explicativa para identificar os riscos associados à empresa, como riscos de liquidez, riscos de crédito e riscos operacionais.

Entender as notas explicativas do balanço patrimonial é como ter acesso a um mapa do tesouro da saúde financeira de uma empresa. É por meio delas que você pode desvendar os detalhes por trás dos números e ter uma visão completa da situação da empresa.

Ao analisar as notas explicativas, você se torna um detetive financeiro, capaz de identificar as estratégias da empresa, os riscos que enfrenta e as oportunidades que possui. É um conhecimento que pode te ajudar a tomar decisões mais inteligentes e a ter mais confiança em seus investimentos.